二套房公积金贷款政策,条件、利率、额度及注意事项

揭秘二套房公积金贷款政策:你的购房之路,我为你保驾护航!

亲爱的读者们,你是否在为购买二套房而烦恼?别担心,今天我要给大家带来一篇关于二套房公积金贷款政策的全面解析,让你轻松了解政策,轻松购房!

一、什么是二套房公积金贷款?

二套房公积金贷款,顾名思义,就是指在已经拥有一套住房的基础上,再次使用公积金贷款购买第二套住房。这项政策旨在帮助那些有改善居住条件需求的购房者,实现他们的住房梦想。

二、二套房公积金贷款政策有哪些?

1. 首付比例

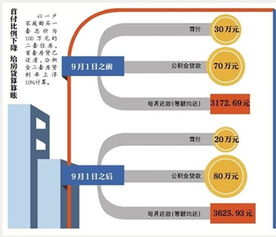

根据最新的政策,购买二套房时,若首套房贷款已结清,最低首付比例为20%;若首套房贷款未结清,最低首付比例为30%。需要注意的是,这只是最低比例,具体执行比例还要看各地自己制定的标准。

2. 贷款利率

若首套房贷款已结清,5年期以上贷款利率为3.25%;若首套房贷款未结清,5年期以上贷款利率为3.575%。此外,部分城市如北京、上海、广州、深圳等地,可在国家统一政策基础上,结合本地实际,自主决定申请住房公积金委托贷款购买第二套住房的最低首付款比例。

3. 贷款额度

各城市公积金管理中心可以自主调节贷款的额度和利率。中央制定了二套房公积金贷款最低首付比例。目前,央行、住建部、财政部的规定是:对拥有1套住房并已结清购房贷款的,再次用住房公积金贷款买房,最低首付款比例由30%降低至20%。

4. 贷款年限

贷款年限方面,目前商贷和公积金的最长贷款年限由原来的最长30年调整为最长25年。这意味着借款人每月的月供压力更大。

5. 首二套认定

在首二套认定方面,目前公积金贷款认定首二套的原则依然是“认房不认贷”,即借款人家庭名下在京无住房为首套,如果在京有一套住房,再买则算二套;如果在京无房,在外地贷款买过房,且贷款已经还清,若申请公积金贷款购买北京住宅,则为首套。

三、二套房公积金贷款政策的变化

近年来,二套房公积金贷款政策也在不断调整。以下是一些重要的变化:

1. 最低首付比例提高

在新政实施后,公积金缴存职工申请住房公积金贷款购买二套商品住房的,贷款最低首付比例由30%调整为40%。购买二套二手住房的,房屋竣工使用年限10年(含)以下,贷款最低首付比例由40%调整为50%;房屋竣工使用年限10年以上25年以下,贷款最低首付比例由50%调整为60%。

2. 审核标准更加严格

住房公积金审核标准也更加严格。申请住房公积金贷款的公积金缴存职工,没有住房公积金贷款、商业贷款记录的,可以按照首套住房公积金贷款首付比例执行。而存在贷款记录的,不论是住房公积金贷款还是商业贷款,即便贷款已经结清,仍执行二套住房公积金贷款首付比例。

3. 停止向购买第三套及以上住房的缴存人家庭发放住房公积金个人住房贷款

这既体现了住房公积金制度的互助性和公平性,也体现了差别化的住房信贷政策。

四、二套房公积金贷款政策的好处

1. 降低购房成本

二套房公积金贷款政策可以帮助购房者降低购房成本,减轻经济压力。

2. 优化住房结构

通过二套房公积金贷款政策,可以优化住房结构,满足不同家庭的住房需求。

3. 促进房地产市场健康发展

二套房公积金贷款政策的实施,有助于促进房地产市场的健康发展。

二套房公积金贷款政策为购房者提供了更多的选择,降低了购房成本,优化了住房结构。希望这篇文章能帮助你更好地了解二套房公积金贷款政策,轻松实现你的购房梦想!

本文系作者个人观点,不代表本站立场,转载请注明出处!